カナダでお仕事をするのに必要なのが、以前のブログ記事で紹介したSINナンバーと今回紹介する銀行口座。カナダの会社はほとんどのところが銀行振込で給料を支払うようになっているので就活と並行して忘れずに銀行口座の開設もしたいですね。

もちろんカナダで働く予定のない方でも、例えば日本からの生活費の送金を受け取るなどために口座を開くことはできます。

あると便利な(むしろカナダ生活には割と必須な)カナダの銀行口座。日本の銀行とは異なる部分もあるので今日はカナダの銀行口座について詳しく解説します☆

カナダ五大銀行

まずは基本情報、カナダのメジャーな銀行の紹介です。カナダにはBig Fiveと呼ばれる五大銀行があります。

・モントリオール銀行 Bank of Montreal (BMO)

・ノバスコシア銀行 Bank of Nova Scotia (Scotiabank)

・カナダ帝国商業銀行 Canadian Imperial Bank of Commerce (CIBC)

・カナダ・ロイヤル銀行 Royal Bank of Canada (RBC)

・トロント・ドミニオン銀行 Toronto-Dominion Bank (TD)

この中でもトロント市内でよく見かけるのが緑の看板のTD銀行と、青の看板のRBC銀行です。留学生の方はこのどちらかにする人が多いですよ。

銀行口座を開設しよう

銀行開設に必要なもの

銀行口座を開設する時に必要な持ち物は次のとおりです。

- 身分証明書(パスポートなど)

- ビザ(ある場合)

- 滞在場所の住所(ホームステイ確認書やメモ書きでもOK

その他日本のマイナンバーを聞かれることもあります。写真などに保存してある方はすぐ番号がわかる状態にしておきましょう。

銀行口座開設は要予約

日本では銀行口座開設に予約はいりませんが、カナダでは予約して行った方がベターです。予約なしで銀行へ行くと運が良ければすぐ案内をしてもらえますが、そうでない場合は後日出直さなくてはいけないこともあります。

各銀行オンラインで予約を取ることができます。例えばTD銀行だとここから予約が可能です。

カナダの銀行の特徴

冒頭で紹介したとおりカナダの銀行は日本の銀行と違うところもあります。カナダの銀行の特徴についてまとめました!

口座維持費がかかる

カナダの銀行の大きな特徴が、口座維持費(monthly fee)が毎月かかるという点です。口座維持費はプランによって異なりますが月$4~$30ほどです。

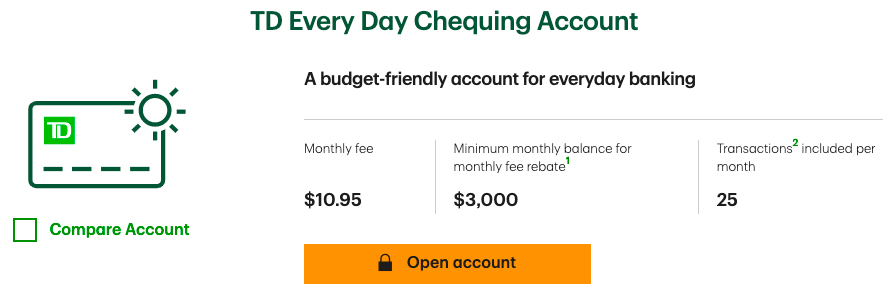

例えばTD銀行には5つのプランがありますが、留学生の方がよく選ぶのがこのEvery Day Chequing Accountです。上の画像の通り、このプランの月額は$10.95です。「お金を預けてるのにお金取られるのは嫌だな」と思いますよね。そんな方はminumum monthly balance for monthly fee rebate(口座維持費を無料にするのに必要な残高)に注目しましょう。例えばここに$3,000とあったら、口座内に$3,000以上あれば手数料がかからないということです。

Transaction included per monthはプランに含まれる取引回数の上限です。「取引」には預金の引き出し・デビットカードでの支払いなどが含まれますが、このプランの場合は毎月25回の取引ができます。

例えば毎月25回まではデビットカードでコーヒーが買えます。26回目からは手数料がかかるので注意!

後で紹介していますがキャッシュカードにデビット機能がついているので、ついつい便利でカードを頻繁に使いがちです。デビットカードを頻繁に使いたい方は取引回数無制限のプランも検討してみてください!

なお、カナダに来たばかりの方向けにNewcomers Plan(新規渡航者向けプラン)のある銀行もあります。内容は銀行によって異なりますが、一定期間(半年〜12ヶ月)口座維持費が無料になるものが多いです。その期間を超えた後は自動的に有料プランに切り替わることが多いので、Newcomers Planの申し込みをする方は必ず無料期間の確認をするようにしましょう。

2種類の口座

カナダの銀行で口座を開設すると、基本的には2種類の口座が開かれます。

Chequing Account

Chequing Account(チェッキングアカウント)とは普通口座のことです。給与の振込先にしたり、普段の買い物で使うお金を入れておいたり、基本的な出し入れはこの口座から行います。デビットカードで買い物をした時はこの口座から引き落とされるので残高に注意するようにしましょう。

Savings Account

Savings Account(セービングズアカウント)はその名の通り預金口座になります。少しですが利子も付きます。ただ基本的にSavings Accountは預金を目的とした口座で普段使い用ではないので、多くのプランで無料引き出し回数が月1回など少ないです。2回目からは引き出し手数料がかかってしまうので、この口座内のお金は貯蓄用にするのがベストです。

デビット機能付きのキャッシュカード

カナダの銀行で発行されるキャッシュカード(英語ではbank card)にはデビット機能が付いています。キャッシュレスで買い物ができるのでとても便利です。無くすと悪用されるリスクが高いので注意してくださいね!

通帳がない

カナダの銀行には紙の通帳がありません。口座の管理は全てオンラインバンキングですることになります。カナダの銀行口座がある方はデビットカードで買い物をすることが多いですが、買い物の履歴をオンラインバンキングで確認することができるのでとても便利です。

e-transfer

e-transfer(イー・トランスファー)とはカナダの送金サービスで、メールアドレスのみでお金のやり取りをすることができます。

例えば日本で大家さんに家賃の振り込みをする場合、大家さんの銀行の口座番号などの情報が必要になりますよね。e-transferは相手のメールアドレスさえ分かれば送金ができるので、シェアハウスの家賃を払う時も大家さんにはメアドを聞くだけでOKです。

とても便利なサービスなので、外食などでお金をまとめて払ってくれた友達に自分の分を払う時や、kijiji(カナダのメルカリのようなサービス)で代金を支払う時など私もお世話になる機会が多いです。

overdraft protection

overdraftとは、残高を上回る請求のことです。例えば、口座に$90しか入ってない時にデビットカードで$100の商品を買う場面を想像してください。デビットカードを使うとその場で決済されるので「残高が足りないならエラーになって決済できないんじゃないの?」と思いますよね。

実はこのoverdraft protectionが付いていると、エラーにならずに口座残高がマイナスになります。先ほどの例だと-$10という表示になります。さらにoverdraft feeという手数料(TD銀行の場合は$35)が引かれるため残高は-$45になってしまいます。留学生の方はこのoverdraft protectionの恩恵に預かる場面があまりないので、口座開設時に行員さんからoverdraft protectionを付けるか聞かれたらNoでいいでしょう。

まとめ

今回紹介したように、カナダの銀行のシステムは日本と少し違います。仕組みをしっかり理解して上手にご利用ください。